对β值的估算并不是一个精确的过程。前面我们通过历史回归估算出Home Depot的原始β值为1.37。但回归的R²只有43%,β估计值的标准差为0.20。利用两倍的标准差作为指导,我们确信Home Depot的真实β值应落在0.97〜1.77这个区间内——不过这个区间有些大。

为提高β值估计的精确度,可以釆用行业(而非个别公司)的β值。同一行业的公司面临着相似的经营风险,所以经营β值也应相近。只要各公司的估算误差是不相关的,对各个β值的高估和低估就趋于消除,因此行业β的中位数(或均值)就是一个比较好的估计值。

然而,简单使用行业原始β值的中位数忽略了一个重要的因素:各公司的负债水平。一个公司的β值不但随着经营风险改变,而且与公司的财务风险也有关。负债较多的公司的股东相对来说要承担更大的风险,而这种更大的风险就体现在β值上。因此,为比较经营风险相似的公司的β值,我们首先必须消除公司负债水平的影响。只有这样我们才能比较行业内公司的β值。

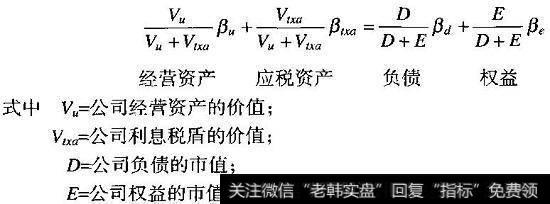

我们应用Franco Modigliani和Merton Miller所提出的理论(M&M理论)来消除公司负债(及其税盾效应)的影响。根据M&M理论,加权平均的公司财务风险等于加权平均的公司经济资产风险。用β值代表风险,关系式如下:

加权平均的公司财务风险等于加权平均的公司经济资产风险

我们把等式进行变换求得权益β的表达式:

权益β的表达式

为进一步简化公式,大部分业内人士为公式增加了两个约束条件:第一,由于债务要求权优先级最高,因此负债的β值应该比较低。很多人假定负债β值为0(为简化起见)。第二,如果公司的资本结构保持不变,则税盾的价值会随经营资产价值的波动而波动,税盾β就等于公司无杠杆的β。令二者相等,可消去上式中最后一项:

税盾β等于公司无杠杆的β

这样,公司的权益月就等于公司的经营β乘以一个负债系数。当负债比率上升,公司的权益β也会上升。利用这个关系式,我们可以把权益β转换成公司无杠杆的β。由于无杠杆的只关注经营风险,因此可以对行业内公司的无杠杆β求平均(假设业内竞争对手有相似的经营特征)。

2019-07-03

2019-07-03

![[庄家和主力的区别]主力庄家是怎么把游资玩垮的?难道散户不是庄家的目标?](http://www.zcaijing.com/res/186987.jpeg)

![[区块链概念股龙头]区块链概念股、5G板块现涨停潮,无量反弹行情有持续性吗?](http://www.zcaijing.com/res/184618.jpeg)