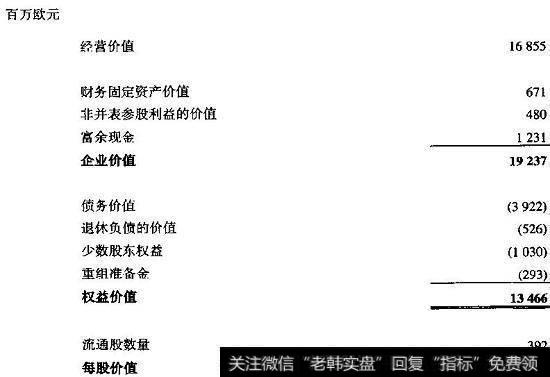

如图11.9所示,在正常情景下,喜力的权益价值是134.66亿欧元,即每股34.55欧元。为了计算权益市值,我们把富余现金、金融固定资产和非并表的参股利益等非营业性资产的市场价值加到经营价值中去;它们相加之和是企业价值。然后我们减去债务、退休负债、少数股东权益和重组准备金,从而得出权益价值。

图11.9喜力:权益价值

喜力的企业价值包括三项非营业性资产:

1.财务固定资产6.71亿欧元,主要包括客户的应收账款。我们按照账面价值估算这些贷款。

2.非并表的投资利益是在其他公司小于50%的投资。我们以这些投资的收益的倍数估算这些利益的价值,类似于所有啤酒公司的倍数。2003年喜力来自这些公司的回报份额为3000万欧元(扣除出售投资的一次性回报7100万欧元),我们用典型的啤酒公司倍数16乘以它,估算喜力该项利益的价值是4.8亿欧元。

3.喜力的富余现金12.31亿欧元按照账面值计算。

将经营价值与非营业性资产相加,我们确定企业价值是192.37亿欧元。我们还减去了重组准备金,预期该准备金将在下一年发生支付。(重组准备金的支付不是通过自由现金流流出,所以这里必须把它减掉。)对管理层的股票期权未做调整,因为喜力没有在管理者的薪酬中采用期权。

正常情景下的经营价值大约是投入资本(扣除商誉)的三倍。这与喜力预测的投入资本回报是资本成本的两倍并适度增长是一致的。(在零增长情况下,折现现金流价值与投入资本之比将等于投入资本回报与加权平均资本成本之比。)

2019-07-03

2019-07-03

![[庄家和主力的区别]主力庄家是怎么把游资玩垮的?难道散户不是庄家的目标?](http://www.zcaijing.com/res/186987.jpeg)

![[区块链概念股龙头]区块链概念股、5G板块现涨停潮,无量反弹行情有持续性吗?](http://www.zcaijing.com/res/184618.jpeg)