对于股息或资本回报税收的不同影响了股东实际的纳税。如果股东缴纳股息所得税,那么股息事实上被征了两次税:首先是在企业所得税的层次上,其次是在个人收到股息时个人所得税的层次上。许多国家已经将企业所得税和个人得税结合起来,以部分或全部地消除对于股息的双重征税。消除双重征税的机制会对企业价值产生影响。

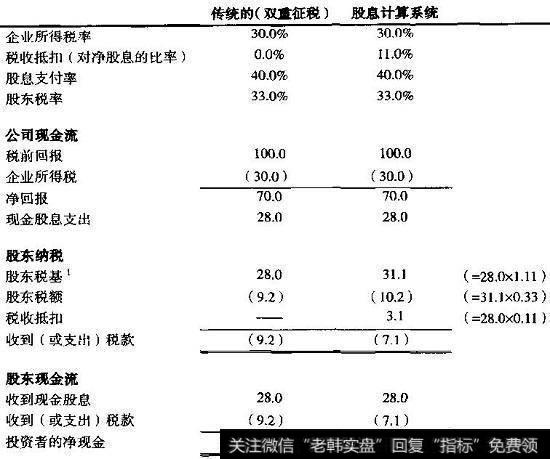

一些国家采用一种股息推算系统,给予股东因企业已支付企业所得税的部分或全部税收减让。这种股息计算事实上增加了股东的现金流,使得政府收到的税收减少。这种现金流可以是税收的减免,也可以是税收的返还,这取决于企业所有者的整体税收债务情况。图21.3是英国股息推算系统计算税收减让的情况和因此产生的对于投资者净现金流的差异。在传统的双重征税计算方式下,投资者对于现金股息支付33%的税,而在新的计算系统下则只支付了25%的税。

图21.3股息推算是如何进行的

大部分的推算系统都只是提供所纳税收的部分推算,净影响很小,就如同英国税收推算系统实例显示的那样(因为税收减让只有11%)。因此,在实践中没有必要为了在估值中反映这种推算影响,而对现金流或折现率进行调整。更重要的是,许多股东并不会因为这种推算系统而受益。对于绝大部分的企业来讲,股东不论是国内的还是国外的,或是机构投资者或个人投资者,都是很分散的。如果给股票定价的机构投资者或外国投资者不能从股息的税收抵扣中受益,股息推算对于股价的影响就相对较小。

2019-06-06

2019-06-06

![[简单的事情重复做]交易是简单事情重复做还是顿悟出天马行空的操盘术?](http://www.zcaijing.com/res/187325.png)

![[游资是什么意思]游资连续被罚,炒作为何不停?](http://www.zcaijing.com/res/186936.jpeg)

![[特斯拉股价实时行情]特斯拉股价下跌,原因是故障率过高和产能无法实现,怎么看特斯拉的未来和股价走势?](http://www.zcaijing.com/res/186469.jpeg)