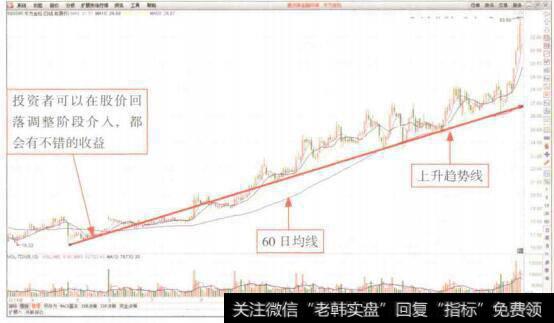

核心结论:①A股整体PE已经回到16年1月底上证综指2638点时,只要宏观增长平稳的大背景不变此估值底就有效,4月来更重视价值的外资加速流入。②对比历史数据,银行、消费白马、TMT、医药当前PE水平对应未来1年取得正收益的概率均在八成左右甚至更高。③估值底出现后市场情绪修复通常还有个过程,目前到了抗拒恐惧的阶段,风格更加均衡,价值成长两边抓龙头。

A股到了抗拒恐惧的阶段

受到中美贸易摩擦进一步升级的影响,市场情绪恐慌,上证综指再次逼近3000点,创2018年以来新低。过去一段时间中美贸易摩擦变化多端,资本市场投资者预期原本就不稳定,美国商务部激活对中兴通讯的禁令,让投资者对中美贸易摩擦的担忧进一步加剧,因很难预测事态的进展,投资者有很强的无力感,恐慌情绪蔓延。虽然此事件的演变仍不确定,但市场中期取决于基本面趋势及估值水平,目前A股估值已经回到上证综指2638点附近的水平,市场到了抗拒恐惧的阶段。

1、看整体:估值水平已经回到上证综指2638点时

投资者情绪恐慌,A股估值回到上证综指2638点时。在《中美贸易摩擦升级使得市场更曲折-20180325》中,我们提出市场中期趋势仍取决于基本面,但中美贸易摩擦将成为市场新的利空和扰动变量,行情演绎过程会更加曲折。回顾3月22日特朗普总统签署备忘录以来全球主要股市表现,上证综指跌-6.4%,万得全A跌-5.5%,恒生指数跌-3.2%,道琼斯指跌-0.9%,韩国综合指数跌-0.3%,德国DAX指数涨1.9%,日经225指数涨3.7%,富时100涨4.7%,由此可见日本、韩国、欧洲股市已经消化此扰动,美股和港股的跌幅均小于A股,说明A股的情绪波动更大。对标2016年1月底上证综指2638点,虽然现在指数点位更高,但过去2年盈利累计增长20%左右,当前全部A股PE(TTM,整体法,下同)18.1倍,与当时的17.7倍基本相同。上证综指2638点时的估值底具有对标参考意义,从那时至今,A股PE(TTM)在17.7~22.5倍之间波动,估值整体保持平稳,对应的背景是宏观经济平稳增长,盈利改善而非估值提升成为市场中枢抬升的主因。而且,过去两年市场估值结构更合理,目前上证50、沪深300PE为10.6、13.0倍,较2638点的8.5、10.9倍上升,目前创业板指、中小板指PE为44.1、30.2倍,较2638点的54.9、30.7倍下降。估值分位数看,万得全A指数PE处于2005年以来估从低到高的32%分位,我们根据2005-17年数据估计此估值对应未来1年万得全A正收益概率为73.5%。上证50、沪深300分别处于2005年以来估值从低到高的36%、36%分位,中小板指PE处于2007年以来估值从低到高的34%,创业板指PE处于2010年以来估值从低到高的36%分位,主要指数估值均处在历史偏低水平。

经济平稳增长的大格局不变,估值底有效。2638点时的估值底是否有效,要看过去2年来的经济平稳增长的大格局能否维持。在《中国目前类似日本1975-89年初期?——多资产视角看股市-20170913》、《为何新时代经济平盈利上?——借鉴日本1970-80年代-20171027》报告中我们从过去1-2年来中国大类资产表现出发分析指出,中国正步入经济平盈利上的阶段,这是新时代的基本面新特征。从经济增速变化看,从2010-16年我国GDP同比增速从2010Q1最高的12.2%降至2016Q1的6.7%,这是“L”型的一竖,之后GDP同比增速在6.7-6.9%之间波动,经济增速转换中“L”型的一横已经形成,类似日本的1975-89年。从结构上看,消费对GDP的贡献率从2010Q1的52.0%升至2018Q1的77.8%,而投资则从57.9%降至31.3%,过去2年消费对经济增长的贡献率超过60%,这是经济增长能稳住的重要支撑。4月17日中国人民银行决定,从2018年4月25日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点。虽然2018Q1GDP同比为6.8%,数据整体不错,但3月地产销量、出口、社融数据均显示未来经济增长存隐忧,降准即释放4000亿增量资金又通过置换MLF降低资金成本,意在对冲经济增长下行风险。从资金动向看,最近陆港通北上资金持续净流入,4月前三周北上资金净流入316亿元,较3月的97亿元大幅提高,明显大于2017年北上资金月均流入额166亿元。回顾陆港通开通以来的3年多时间,外资往往在市场阶段性底部加速流入,如15年8月底-9月底、16年1月底-2月底、16年5月、17年5月。这几次阶段性底部伴随北上资金流入,上证50率先上涨,之后市场见底企稳,整体上外资更偏价值,更重视估值和盈利的匹配。

2019-07-30

2019-07-30

![[花荣新浪博客]花荣股市最新私人操盘日志:指数回踩说明了什么?](http://www.zcaijing.com/res/189195.jpg)