收入确认了,接着就要确认对应的成本和费用。利润表中的成本和费用,必须是在该期间内为取得收入而发生的成本和费用,会计称之为“配比原则”,配比原则要求“在确定利润的特定期间(月、季或年),销售收入要与其对应的成本和费用相互配比”。

营业总成本包括营业成本、营业税金及附加、营业费用(销售费用、管理费用和财务费用)、资产减值损失。

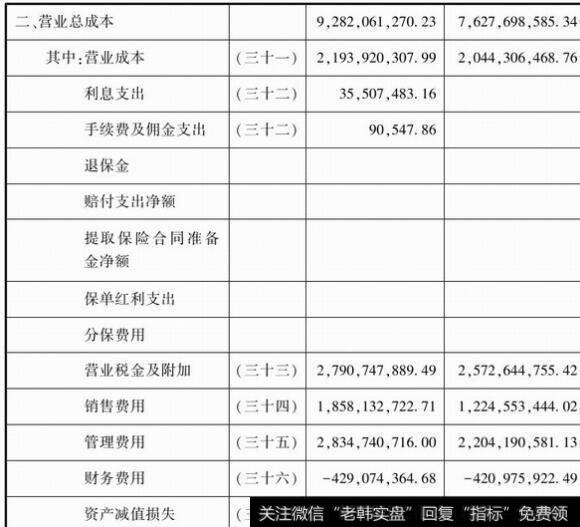

图1-5 营业总成本明细

营业成本

营业成本,指期内销售产品的存货价值。此部分内容在存货部分已经谈过了,此处略过。

营业税金及附加

营业税金及附加,指营业过程中无论是否盈利都需要缴纳的税费,包括营业税、消费税、城市维护建设税、资源税、教育费附加以及其他的搭车收费。

投资者输入“营业税金及附加”,可以在茅台财报第81页找到2013年营业税金及附加共计27.9亿元的明细构成,具体如下所示:

图1-6 营业税金及附加

我们会发现,对于茅台而言,大头是消费税,我们回忆一下消费税只对生产企业的销售额征收的政策,就知道这部分消费税直接反映今年生产本部卖给销售公司的成品酒增长了约7%。

投资者输入“税率”搜索,可以在则报中找到你所关注的公司承担的税种及税率,其中城建维护税和两个教育费附加,是以流转税税额为基数乘以税率,所谓流转税,包括增值税、营业税、消费税和关税。

![[炒股公司]炒股这件事情,你到底懂多少?经验值又有多少?](http://www.zcaijing.com/res/189198.png)

2019-07-30

2019-07-30

![[牛市如何炒股]如何区分牛市和熊市不同的操作方法?](http://www.zcaijing.com/res/188210.jpeg)

![[熊市末期]熊市中越涨越买还是越跌越买?](http://www.zcaijing.com/res/188006.jpeg)