图25.6至图25.8显示了我们对大银行的预测结果。总体而言,我们采取了如下方法:

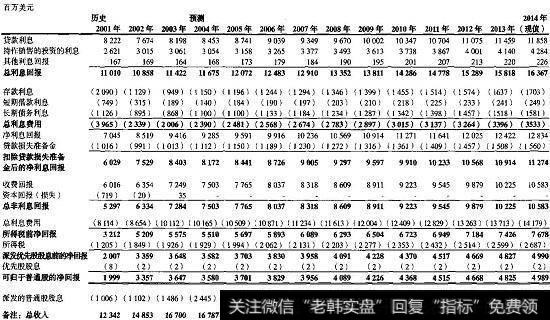

1.对损益表项目(见图25.6),我们通过预测未来存贷款金额和利润来估算利息回报和利息费用。我们还预测了未来的贷款损失准备金、非利息费用和以百分比计算的(分别为贷款、收入、税前回报)所得税。我们将与银行小额证券交易相关的资本回报预期为零,因为这些回报无关紧要。如果银行很大部分回报是依靠证券交易取得的,那我们就必须估计交易活动的回报率。

图25.6大银行:历史的和预测的损益表

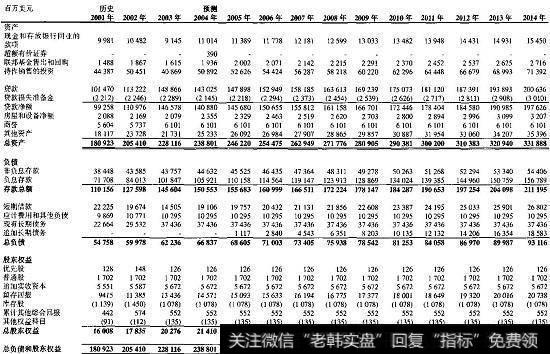

2.在资产负债表中(见图25.7),我们将对存款增长的预测作为一个动因,然后在历史绩效基础上预测贷款对存款的比例。下一步我们将资产负债表资产一方的其他项目(富余现金除外)与存贷款联系起来。

图25.7大银行:历史的和预测的资产负债表

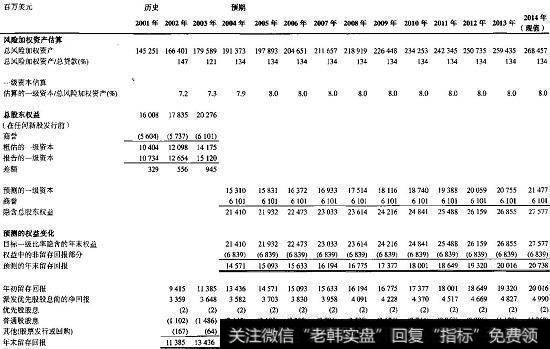

3.负债方面,我们预测资本结构将保持稳定,所以我们选择通过粗略估计风险加权资产对一类资本(利用来自联邦存款保险公司的数据)的比率来估计和预测每年所需的权益水平,如图25.8所示。接下来,我们用风险加权资产对总贷款的历史比率预测风险加权资产。然后我们将一类资本对风险加权资产的比率为8%(法规规定的下限)来预测另一类资本。将商誉加入所需的一类资本得到所需的股东总权益。我们通过调整支付给股东或来自股东的现金(以股息、股票回购或者发行的形式)来平衡各年的权益变化。考虑到每年的权益和资产水平,我们可以通过加入债务或加入富余现金来平衡资产负债表。

图25.8大银行:权益变化

4.为了检验预测的合理性,我们计算了一些输出比率。这包括回报与净回报的增长率,资产负债表上不同项目之间的比率以及资产和权益回报率。例如,在这个特定模型中,含商誉的预期权益回报率为17%〜18%,不含商誉的权益回报率约为24%,与近期历史绩效一致。收入和净回报有3.4%的增长率,低于之前某些年的增长率,但符合我们关于大银行的内涵式增长率将低于4.5%~5.0%的名义GDP增长率的假设。

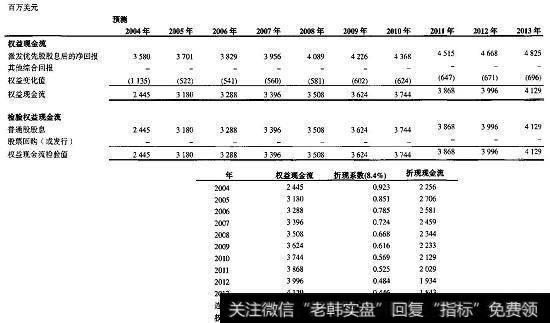

5.为完成价值评估,如图25.10所示,我们使用本章前文所述的公式计算权益现金流和连续价值。然后,我们用资本资产定价模型得出的8.4%权益成本将现金流和连续价值折现得出公司的权益价值。

图25.10大银行:现金流与估值

6.最后,为了检验总体估值,我们还要计算年度的经济利润预测值和经济利润的连续价值。将这些项目折现并与初始权益相加,就得到与权益现金流模型相同的价值。

通过这一分析得到的主要结果是,那种认为收入增长率将略低于名义GDP增长率和大银行总权益回报率将持平(或略升)的预测,可以说明为何大银行能达到今天的资本市值水平。我们的价值评估得出了一个17.1倍的远期市盈率和3倍的市净率,这两个比率都高于撰写本书时同类企业的水平。这些倍数反映了大银行获得的相对于权益成木的差额高于平均水平。

![[炒股公司]炒股这件事情,你到底懂多少?经验值又有多少?](http://www.zcaijing.com/res/189198.png)

2019-07-30

2019-07-30

![[牛市如何炒股]如何区分牛市和熊市不同的操作方法?](http://www.zcaijing.com/res/188210.jpeg)

![[熊市末期]熊市中越涨越买还是越跌越买?](http://www.zcaijing.com/res/188006.jpeg)