养老金缺口负债应被视为债务等价物。它们在计算权益价值时会有显著影响,尤其是对较老的公司而言更是如此。

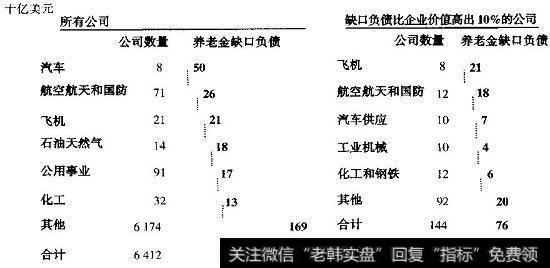

图11.2美国养老金缺口负债在各行业的分布情况

如图11.2所示,缺口负债金额巨大,2002年美国上市公司的该项数额高达3140亿美元。这些负债集中于汽车、航空航天、石油天然气和公用事业部门。

退休后负债通常源自养老金计划和退休后医疗福利计划。这些计划要么被确定为固定缴款计划,要么被确定为固定受益计划。如果一项计划是以固定缴款为基础构建的,那么从估值角度而言它就是无关的。在这种情况下,公司向基金支付固定的款项,基金的投资绩效决定员工的最终受益情况。公司只是有责任缴纳一个预先确定的金额,而员工则承担基金资产绩效不佳的风险。

然而,如果是固定受益计划,那么公司就有责任为员工提供特定的退休福利,而与计划的基金实际绩效如何无关。按照美国公认会计准则和国际财务报告准则,该计划的资产和负债的公允市场价值应在财务报表中披露,但是仅出现在脚注中。最终的盈余(或亏损)应该以税后数额加入企业价值(或从中扣除)。

2019-07-30

2019-07-30

![[为什么叫熊市和牛市]为什么很多人牛市都赚不到钱,熊市还天天去买卖瞎折腾?](http://www.zcaijing.com/res/188654.png)