由于在新兴市场中每年汇率、通货膨胀率和利率都可能有很大的波动,所以在估算以本币或外币计算的未来财务结果以及资本成本时所使用的假设必须一致。

新兴市场企业的现金流的组成部分往往是以几种货币来衡量的。以一家石油出口公司为例,其收入是由石油的美元价格来决定的,而许多成本(人力和国内采购)却是由本币来决定的。如果外汇汇率可以精确地反映通货膨胀差值,那么购买力平价就是成立的,该公司真实的经营利润率和现金流将不受影响。在这种情况下,汇率的变动将不会影响对企业的价值评估。

不过,至少在短期内,购买力平价并不总是成立的,这是因为在新兴市场中,汇率变动速度快且幅度大。举例而言,2001年年底,阿根廷的汇率在15天之内从1美元兑1比索降至1美元兑1.9比索,在不到4个月的时间里更降至1美元兑3.1比索。而在1999年,巴西货币雷亚尔在短短数周当中相对于美元贬值了50%多。

在估算汇率变动对现金流预测的影响时,需要记住一点:有证据显示,长期而言购买力平价是成立的,甚至在新兴经济体与发达经济体之间也是如此。换言之,汇率最终会按国家之间的通货膨胀差异做出调整。

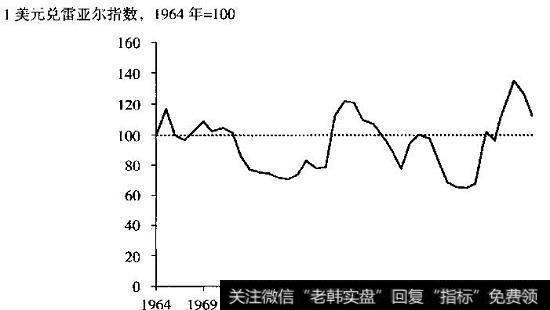

例如,如果你在1964年持有1亿美元巴西货币,那么到2004年这些货币以美元计算将几乎毫无价值。然而,如果我们按购买力平价进行调整,那么货币的价值并没有多少变动,如图22.1所示。换言之,假设你不是持有1亿美元的巴西货币,而是在巴西拥有1亿美元的资产,其价值会随着通货膨胀而增长。到2004年,你的资产大约价值9000万美元(真实值)。因此,在进行估值时,最好的假设是购买力平价在长期内是成立的;而其他的假设实际上都意味着在对未来汇率的实际变动下赌注。

图22.1巴西按购买力平价调整后的美元汇率

不过,图22.1也显示,汇率可能在数年内偏离购买力平价多达20%〜30%(请注意经购买力平价调整后的汇率是很难估计的)。因此,在进行财务预测之前,应评价现在的汇率相对于购买力平价基准是被高估还是低估了,并且评估其被高估和被低估的程度。然后,建立汇率趋同于购买力平价的模型,并在长期财务预测中反映出它对公司盈利能力的影响。由于难以预测目前汇率与购买力平价的偏差会持续多久,所以需要做敏感性分析来评估回归购买力平价的不同时间对于估值的影响。在建立预测时,应记住你对于企业的经济状况的总体看法。长期可持续经营利润率和投入资本回报率不会受到汇率与购买力平价的任何短期偏差的影响。无论是用本币还是外币,用名义汇率还是真实汇率进行预测,你都要依靠一系列基本的货币假设确保影响预测的因素与对资本成本的假设保持一致。

无论经济状况受到汇率波动任何短期或长期的影响,你的估值结果都应当独立于预测公司现金流时所使用的一种或者几种货币。使用真实或者综合远期汇率将任何未来的现金流转换为另一种货币。在许多新兴市场经济体中,远期外汇市场并不存在或者流动性低,所以市场上的远期利率几乎不能显示未来汇率变动或者通货膨胀差异。在此情况下,可根据对未来通货膨胀和利率的假设为相关货币估算综合远期汇率。

2019-07-30

2019-07-30

![[特斯拉汽车]特斯拉第四季度营收同比增长88.4%,而毛利率大幅下降的原因分别是什么?](http://www.zcaijing.com/res/180784.jpeg)