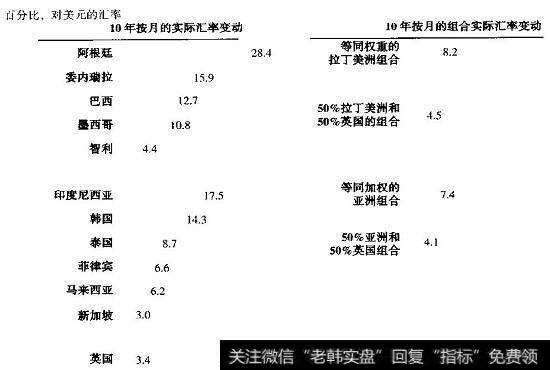

我们并不赞同在折现率中包含额外风险溢价来补偿认识到的汇率风险。如果真的存在外币风险,那它已经包含在我们用来转换币种的即期汇率和远期汇率当中了。金融市场究竟在多大程度上能在即期汇率和远期汇率中对汇率风险定价仍然是学术界公开的争论。但这些风险溢价即使存在,也是很小的这并不令人感到意外。金融理论的基础知识告诉我们:如果股东可以自己分散投资消除汇率风险,公司管理汇率风险就是没有价值的。有多个证据可以表明汇率风险在很大程度上可以被分散。图21.12提供了这样的一个例子。

需要记住的是:如果能够及时根据通货膨胀率调整汇率,那么名义汇率风险是不存在的。唯一相关的汇率风险是真实汇率风险,这可以通过购买力平价的变动来衡量。有关购买力平价的研究表明,汇率会调整到平价水平,但并不是立即到位。在短期内,与购买力平价的偏离可能很明显,而且有可能使企业面临实际汇率风险。然而,股票持有者可以很好地分散这种汇率风险。图21.12显示的是挑选出的一些拉美、亚洲国家货币以及英镑实际汇率的每月波动幅度。尽管一些货币存在很高的波动性,但区域性的组合已经很好地消除了很多实际汇率风险,表现为波动性降低。如果将发展中国家市场组合与英镑组合,则可以进一步分散汇率风险。如果实际的汇率风险对于股票持有者是大部分可以分散的话,公司的资本成本便不可能有很大的汇率风险溢价。

图21.12实际货币风险的分散化

然而,假设某公司的汇率总风险已经达到了可能会导致财务困境的水平。在这种情况下,汇率风险确实影响到股东价值的创造,因为它可能带来股东无法分散的风险损失。

2019-07-30

2019-07-30

![[小财神酒]什么是小财神的资产曲线功能?](http://www.zcaijing.com/res/187720.png)

![[小财神酒]什么是小财神的交易流水功能?](http://www.zcaijing.com/res/187716.png)