ROV(以及DTA)的估值结果密切依赖于对标的资产价值和波动性的可靠估计。

如果对标的资产价值的估计不正确,灵活性的估价将不准确。回到第一个例子,如果错误估计高度有效的新药所带来的未来现金流,延迟期权的估价将不准确。在这个简单例子中,假设现金流永远不会增长。实际上,也许必须估计一个完整的DCF模型,预测销售额增长、营业利润率、资本周转率等。这是各种ROV(和DTA)方法评估标的资产价值的基础。

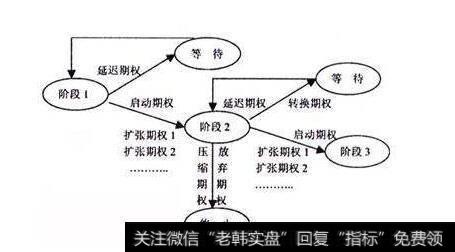

延迟期权

这种方法也适用于估计标的资产现金流的方差(在期权定价文献中叫做波动性)。波动性对价值有很大影响,因为实物期权通常有较长的周期,常常等于平值(at the money)或接近平值,意味着是否开展项目的决策接近于一个看涨期权。

为了说明波动性对此类期权价格的影响,考查一个处于平值的有效期为10年且支付股息的股票的看涨期权。假设无风险利率为5%,股息率为2.5%,标的证券的当前价格为100美元。根据20%的波动性计算的看涨期权价格为27美元,如果波动幅度为30%,看涨期权价格为35美元——价格增加了将近30%。同样,在新药开发例子中,波动性的变化显著影响了期权价值。对许多管理者和从业者来说,波动性始终是一个抽象的概念:有什么方法能合理地估计还未上市产品的销售额现金流波动范围呢?

有时标的资产的价值和波动能从可交易资产获得。例如,关闭使用天然气供能的发电厂,放弃一个铜矿或延迟开采一个油田。在这些情况下,因为能比较准确地估计关键投入项,因此,ROV应当比DTA更准确。即使这样,正确估计标的物价值和波动性也不是很容易。虽然短期波动性能使用商品价格来衡量,但对实物期权来说长期波动性才更重要(因为它们有着较长的寿命期)。实际上,短期波动可能是误导的。例如,即期原油价格的当期波动对评估长期原油相关期权的价格没有意义。短期波动剧烈可能意味着未来原油价格会畸高或畸低。

当不能用可交易资产来估计标的资产的价格和变化(波动性),而在很大程度上依赖判断时,DTA方法更为合适。对决策者来说,这种方法比ROV方法更直接和明晰。当估价的关键假设需要决策制定者的主观判断时,方法明晰是非常重要的。DTA能抓住灵活性价值的精髓,而且如果所需的数据无法获得的话,ROV方法在理论上的优势将会削弱。

2019-07-03

2019-07-03

![[庄家和主力的区别]主力庄家是怎么把游资玩垮的?难道散户不是庄家的目标?](http://www.zcaijing.com/res/186987.jpeg)

![[区块链概念股龙头]区块链概念股、5G板块现涨停潮,无量反弹行情有持续性吗?](http://www.zcaijing.com/res/184618.jpeg)