我们重点讨论经营绩效的驱动因素——ROIC、增长和自由现金流,因为传统的比率,如资产回报率和权益回报率,混合了经营和资本结构的效应。在倍数中也是同样如此。市盈率倍数混合了对经营绩效、资本结构和非经营项目的预期。

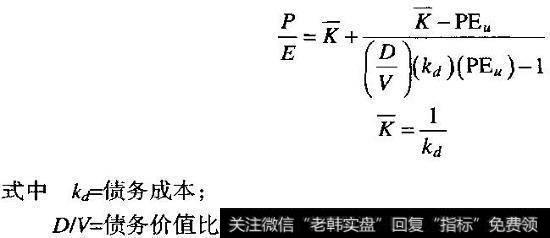

为了有效地分析行业中的估值倍数,我们需要一个独立于资本结构的倍数。市盈率不能满足这个标准。我们推导出公司实际市盈率与其无负债市盈率——即假设公司是完全的权益融资下的市盈率——的清晰关系。假设没有税,公司的市盈率可以由下列表达式表述:

公司的市盈率

正如公式所显示的那样,当无负债的市盈率等于债务成本的倒数时,分数的分子等于零,杠杆比率对市盈率没有影响。无负债市盈率较高的公司(即未来的价值创造机会明显的公司),随着杠杆比率的增长,市盈率呈系统性的提高。相反,无负债市盈率较低的公司,随着杠杆比率的上升,市盈率会下降。

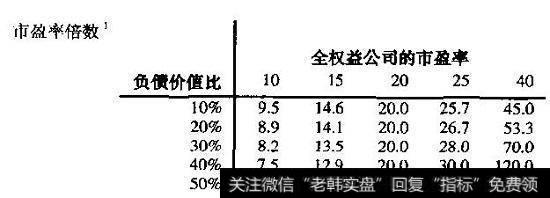

图12.4负债率与市盈率的关系

根据该市盈率公式,图12.4比较了杠杆比率和市盈率的关系。在构建此表时,我们假设债务成本等于5%而且没有税。无负债市盈率高于20%时,市盈率随着杠杆比率的上升而提高。出现这种情况的原因是,对于市盈率较高的公司,权益降幅(通常在使用债务回购股票时发生)小于利润降幅(由于新的利息而发生)。对于无负债市盈率极高的公司,如40倍,杠杆比率的上升将引起负债市盈率的大幅度提高。在这种情况下,无负债市盈率是40,且负债价值比为50%的公司是无意义的,因为利息将导致利润出现负值。

一种可以替代市盈率的比率是企业价值与EBITA的比率。在无税和无危机成本的情况下,企业价值与EBITA的比率不受杠杆比率的影响。在现实中,即使是企业价值与EBITA的比率也在某种程度上仍依赖于公司的资本结构。因为尽管EBITA独立于资本结构,但资本结构越有效,其企业价值越高。要知道,企业价值取决于ROIC、增长以及加权平均资本成本。因此,WACC的改善将转化为企业价值的提高。

理论上,我们希望从企业价值中扣掉税盾的现值和危机成本。这能让我们建立完全独立于公司的资本结构的、纯粹的经营倍数。但是在实际情况中,扣除这些影响的复杂性太高,大大超过不扣除而引起的潜在误差。

2019-05-25

2019-05-25

![[苹果a12处理器]苹果自研处理器为何会导致Intel股价暴跌?](http://www.zcaijing.com/res/186282.jpg)