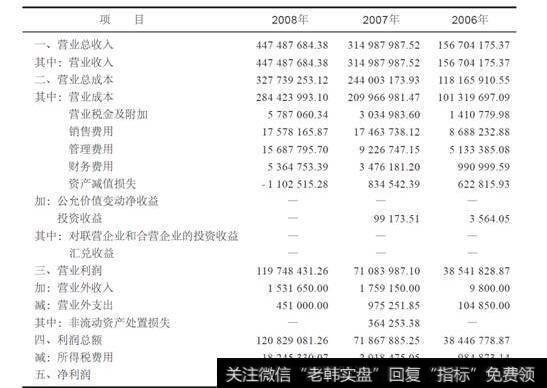

发行人2008年末、2007年末及2006年末的预收款项余额分别为3312459.78元、8090734.78元及9375765.30元,主要系发行人在销售大型定制产品时,根据项目进度向客户单位收取的款项。2008年末余额较2007年末减少59.06%,主要原因为受全球金融危机影响,多数客户采取较严格的付款政策,项目前期预收款减少,同时部分预收款项因项目结算确认为收入。

笔者认为这种观点很难站住脚,金融危机对久其软件客户影响很小,久其软件也称基本没受金融危机影响,预收账款怎么就减少了59%?由于合同金额在增加,预收款项应该增长才是,笔者怀疑应收款增畸高及预收账款畸低背后是该公司在2008年提前确认了上千万元的收益,2008年实际净利润比2007年有一定的下滑,但幅度不是很大,这主要是因为该公司扩张过快,人力资源费用上涨过猛。

此外,该公司软件收入确认政策也让人看不懂。

不需要安装的以产品交付并经购货方验收后确认收入:需安装调试的按合同约定在项目实施完成经对方验收合格后确认收入,对台同约定完工比例的,按合同约定的完工确认条件确认收入。

定制软件项目按合同约定在项目实施完成并经对方验收合格后确认收入,对合同约定完工比例的,按合同约定的完工确认条件确认收入。

久其软件的软件分两种,一种是通用,一种是定制,两种收入确认政策其实都一样,如果需要对方验收,以完成合同法确认二如果合同约定完工比例的,按完工百分比法确认收入.笔者想指出的是这种收入确认可能有问题,即使是合同约定完工比例,完工后也要对方验收,且1998年版《企业会计准则一-4&入》准则禁止年报使用完成合同法确定劳务收入,2006年版的《企业会计准则第14号收入》准则连中报也禁止使用完成合同法。笔者怀疑该公司实际的收入确认政策是对主要合同执行完工百分比法,对次要合同使用完成合同法。

![[散户如何买股指]散户买刚上市开板的新股如何才能不被套?](http://www.zcaijing.com/res/189206.jpeg)

2019-07-30

2019-07-30 ![[股票指标大全]通用股票指标真正捕捉庄股启动点是什么?](http://www.zcaijing.com/res/189110.jpeg)

![[怎样学会炒股赚钱]炒股要如何学会仓位控制的技巧?](http://www.zcaijing.com/res/189096.jpeg)