处理高成长公司不确定性时,一种简易而直接的方法是概率权重化的情景分析。采用数种情景来建立关键假设和相互作用,比实物期权和Monte Carlo模拟等建模方法更加明白易懂。采用概率权重化的情景分析法时,为了获得完整的结果,需要估计未来的财务变量——有的结果乐观,有的结果悲观。

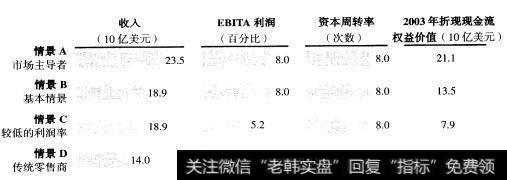

对亚马逊在2009年的财务表现,我们设立了四种可能情景,如图23.6所示。在情景A中,我们假定亚马逊在各方面都很成功,公司的收入能达到235亿美元,税前经营利润率达到8%(零售样本中的最上端),资本周转率稳定在8倍(介于传统零售商与戴尔之间)。这一估计得出公司的权益价值为212亿美元。

图23.6亚马逊公司:2009年的可能结果

情景B(基本情景)中,假定到2009年收入增至189亿美元,税前利润率上升至8%,资本周转率为8倍,从而得出公司权益价值为135亿美元。

在情景C中,假定到2009年,公司的收入为189亿美元,但营业利润率仍是2003年的5.2%,资本周转率为8倍,得出公司的权益价值为79亿美元。

在情景D中,假设到2009年,公司的收入仅为140亿美元,利润率和资本周转率与传统零售商相同。在这一情景中,在线零售业与其他大多数行业相似,每个领域的竞争都十分激烈,竞争将在线零售的价值转移给了消费者。假定利润率为5.2%,资本周转率为3.5倍,得出公司的权益价值只有29亿美元。

由于情景D估算出的价值大大低于公司现有的市场价值,有必要单独估计公司的债务。在进一步分析后,即便在情景D中,公司的账面价值似乎就足够高了,因为亚马逊的净负债(总负债减去富余现金)很低。若不是这样,亚马逊的负债很可能比账面显示得更低,因为它有更大的违约概率。在较悲观的情景中进行估值时需要将这一点考虑进去。

情景分析除了用于估值外,还可用于考查每一独立的价值驱动因素变化时对公司价值的影响。比如从情景A转换到情景B,预期收入增长率(6年的复合利率)从28.4%降到23.7%,估计的权益价值将减少76亿美元(下降36%)。如果从情景B转换到情景C,长期经营利润率从8%降低到5.2%,估计的权益价值减少56亿美元(下降42%)。

![[炒股公司]炒股这件事情,你到底懂多少?经验值又有多少?](http://www.zcaijing.com/res/189198.png)

2019-07-30

2019-07-30

![[牛市如何炒股]如何区分牛市和熊市不同的操作方法?](http://www.zcaijing.com/res/188210.jpeg)

![[熊市末期]熊市中越涨越买还是越跌越买?](http://www.zcaijing.com/res/188006.jpeg)