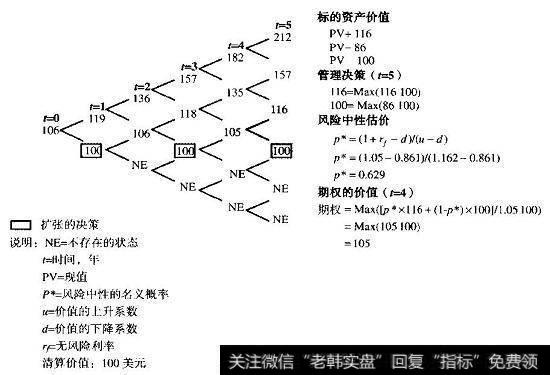

为了确定具有扩张灵活性的项目价值,在决策树的每一个节点使用复制的证券组合,从后往前计算。我们可以使用N单位的标的项目和B单位的面值为1美元的无风险债券,复制扩张期权的回报:

期权的回报

求解这个方程组,我们得到N=1.2,B=-14.3。因此,复制的证券组合包括1.2单位的无灵活性的项目(在该节点价值为100美元),加上14.3单位面值为1美元债券的空头头寸。如图20.9所示,期权的价值是:

期权的价值

从右向左依次计算各个节点,我们得到具有扩张期权项目的现值为108.4美元。这样,项目的净现值从-5美元上升到3.4美元,因此期权的价值为8.4美元。

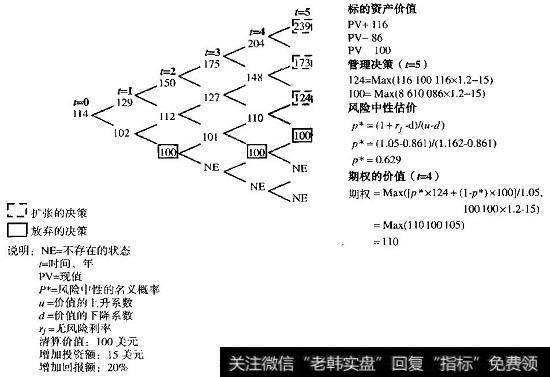

图20.10决策树:放弃工厂的期权

如果反过来,管理者拥有在任何时点以100美元的固定价格卖掉工厂的期权,期权的价格计算将如图20.10所示。同样,从决策树的右边向左边计算。对于用深色突出的节点,工厂的价值在上枝为116.2美元,在下枝为86.1美元。由于拥有放弃期权,公司将在下枝按照100美元的价格放弃该项目,因此决策树的回报在上枝为116.2美元,在下枝为100美元。使用风险中性估价方法,该节点上具有放弃期权项目的价值为104.9美元,如图20.10所示(复制的证券组合也将得到完全相同的结果)。从后往前计算,具有放弃期权工厂的价值为106.4美元。

图20.11决策树:放弃或扩张工厂的期权

多种灵活性能用一个决策树来表示,在图20.11中使用风险中性估值方法说明了这一点。包括放弃和扩张期权的项目价值将是113.5美元,而没有灵活性情况下则为100美元。考虑到这些期权,正确的决策应当是接受该项目。包括扩张—放弃灵活性的复合期权的价值是13.5美元,比两个期权价值的总和要少(8.4美元+6.4美元=14.8美元),但比其中任何一个都要多。两个期权的价值是不可加的,因为它们相互作用的方式很复杂(例如,只要你放弃了该工厂,就不能再扩建它)。

2019-07-30

2019-07-30

![[为什么叫熊市和牛市]为什么很多人牛市都赚不到钱,熊市还天天去买卖瞎折腾?](http://www.zcaijing.com/res/188654.png)