如果开发过程获得了成功,新药将有很高的价值。制药业的利润率很高,因为新药通过专利保护可以避免竞争。如果现在推向市场,在专利到期之前的未来10年中,成功的新药将每年带来19.5亿美元的销售额,EBITDA(扣除利息、税项、折旧及摊销前的盈利)占销售额的45%。(因为销售价格在专利过期之后将大幅下降,我们不考虑过期之后的回报)。假设税率为30%,资本成本为7%,可推向市场的新药现值将是43.14亿美元。然而,开发成功的概率很小。研究和测试阶段的成功累积概率只有6%(0.15x0.40)。因此,仍然需要经过研发和测试阶段的新药的现值为2.59亿美元(0.06x43.14亿美元)。

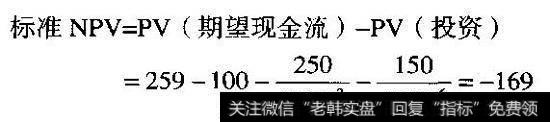

开发、测试和营销新药所需的投资很高:研发阶段需要1亿美元,测试阶段需要2.5亿美元,营销阶段需要1.5亿美元。如果必须今天决定是否做出这三项投资,我们不愿意投资,因为NPV是负值:

标准NPV

当然,如果管理者具有放弃该项目的选择权,或有NPV就要高很多。

2019-07-30

2019-07-30

![[为什么叫熊市和牛市]为什么很多人牛市都赚不到钱,熊市还天天去买卖瞎折腾?](http://www.zcaijing.com/res/188654.png)