国际会计差异的问题正在迅速消失。这其中有两个原因:首先,截止到2005年,欧洲和亚洲主要国家大部分已接受了国际财务报告准则(IFRS)这些国家在会计方法上已经彼此协调一致。其余的大部分国家也有望接受IFRS或美国通用会计准则(GAAP),这样也可以为投资者和分析师们增强各国财务报表的可比性和透明度。

其次,作为迄今为止最通用的会计准则,IFRS和美国GAAP在最近的几年里开始趋向一致。2002年,IFRS的制定者——国际会计准则委员会和美国财务会计准则委员会(FASB)就一个联合短期协调项目及长期协调达成一致。在这些努力下,IFRS和美国GAAP的现行标准都进行了不同程度的修订,并引入了一些新的标准以使两种准则更具可比性。

随着最近一次IFRS的修订于2005年年初生效,IFRS和美国GAAP的主要差异已经消失。然而,当对历史长期的绩效进行分析时,你也许会发现以前的差异会对分析产生影响。这是因为这些公司的历史数据中通常只有几年的时间是依照相似的财务准则得到的。

不管财务报表是遵照什么样的会计原则编出来的,都可以得到相似的结果。例如,我们在计算NOPLAT和投入资本时处理商誉及其摊销的方法,使得公司是否摊销商誉对NOPLAT和投入资本的计算结果没有影响。当然,要正确地进行调整,我们需要知道公司对商誉的核算方法。

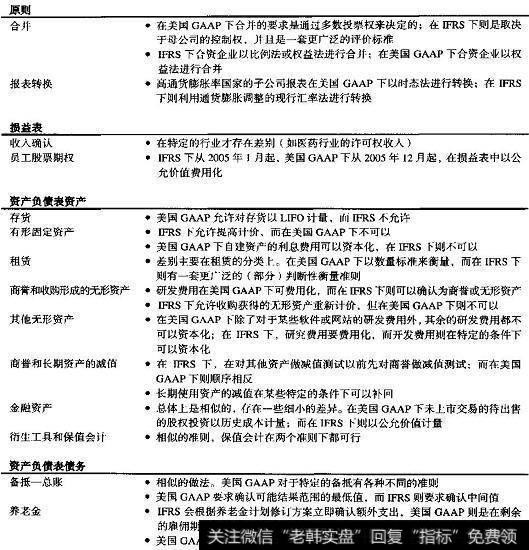

图21.1 IFRS和美国GAAP的关键差别

图21.1中总结了IFRS和美国GAAP在损益表和资产负债表主要内容上的对比。

![[散户如何买股指]散户买刚上市开板的新股如何才能不被套?](http://www.zcaijing.com/res/189206.jpeg)

2019-07-30

2019-07-30 ![[股票指标大全]通用股票指标真正捕捉庄股启动点是什么?](http://www.zcaijing.com/res/189110.jpeg)

![[怎样学会炒股赚钱]炒股要如何学会仓位控制的技巧?](http://www.zcaijing.com/res/189096.jpeg)