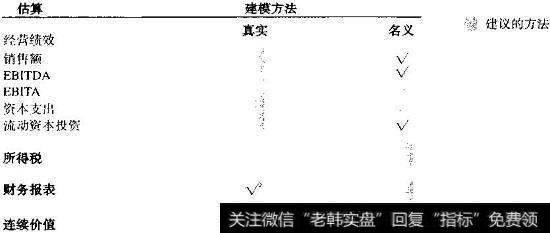

在高通货膨胀下为估值而对损益表和资产负债表进行财务预测时,要记住会计调整不能影响自由现金流。因此,出于估值的目的,我们预测财务报表而不对通货膨胀做任何会计调整。这些预测可以名义或真实两种方式进行。图22.2总结了两种方法的主要优点和缺点。

图22.2财务建模中真实与名义方法的结合

这两种方法都不是完美无缺的,所以要利用两种方法的要素做出一致的财务预测。具体而言,以真实形式进行预测时,通常很难正确地计算税款,因为税款通常是根据名义财务报表计算的。另外,你需要明确地预测流动资本变化对现金流的影响,因为这些影响并不是自动地随着流动资本的年度变化而出现的。使用名义现金流的主要缺点是很难预测未来的资本支出。因为收入与固定资产之间通常稳定的关系在高通货膨胀下并不成立,因此折旧费用和EBITA也很难预测。

2019-07-30

2019-07-30

![[为什么叫熊市和牛市]为什么很多人牛市都赚不到钱,熊市还天天去买卖瞎折腾?](http://www.zcaijing.com/res/188654.png)