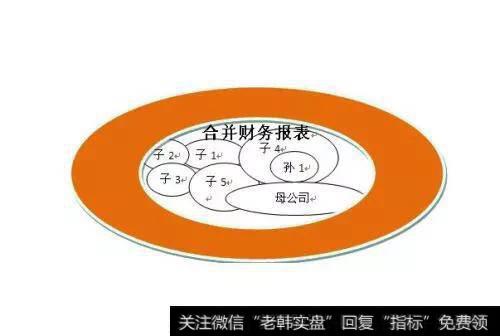

在会计实务中,这个合并报表一直是个难点,不好理解、抽象。

并不是所有存货跌价准备都要抵消,只要抵消因内部交易存货,而这部分存货未对外销售部分而计提的低价准备。

怎么理解?

其实换个角度理解这个问题就简单了,站在集团的高度来理解这部分存货的价值。

比如内部交易前,这部分存货值500元,子公司以1000元买去后,这时发现只能卖800元,计提了200元减值准备。

可是对于集团来说,存货的价值就500元,并未减值,所以需要将这200元的减值准备抵消。

在合并报表时,不止存货,像固定资产、无形资产等都需要站在集团的角度进行调整。

2019-07-30

2019-07-30

![[小财神酒]什么是小财神的资产曲线功能?](http://www.zcaijing.com/res/187720.png)

![[小财神酒]什么是小财神的交易流水功能?](http://www.zcaijing.com/res/187716.png)