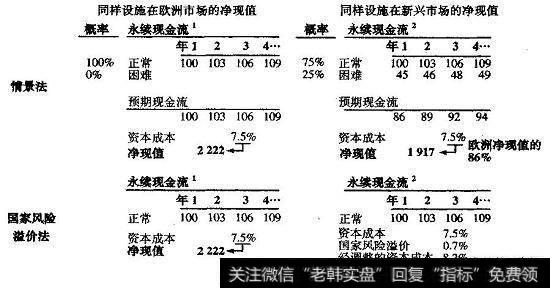

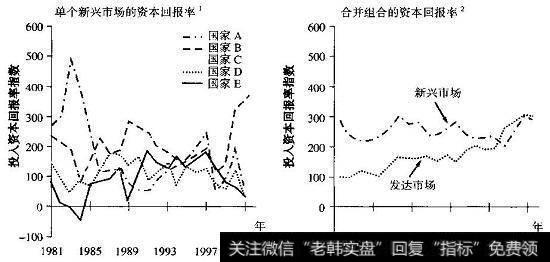

有一些调查显示,管理者通常是在折现率上加风险溢价来调整新兴市场的风险。不过,我们还是建议采用情景折现现金流法。与在折现率中加入国家风险的方法相比,这个方法能够提供更加坚实的分析基础和对价值更有力的理解。之所以如此,原因之一是大多数的国家风险(包括征收、贬值、战争等)是可以通过投资多样化而分散的(尽管并非全都如此,正如1998年的经济危机所显示的那样,)。如图22.8中所显示的国际消费产品厂商,其资本回报率在单个的新兴市场中大幅波动;但是汇总起来计算,这些市场的波动并不比发达市场大。公司的投资组合分散掉了大部分风险。金融理论明确指出,资本成本不应反映那些可以分散的风险。这并不是说可分散的风险与估值无关:未来发生不利事件的可能性会影响预期的现金流水平,如图22.7所示。不过一旦这个风险被纳入现金流预测,那么在风险可以分散时,就不须再额外加高资本成本。

图22.7情景折现现金流法与国家风险溢价折现现金流法

不主张采用国家风险溢价法的另一个原因在于,许多国家风险对特定国家内企业的影响是不相同的。例如,银行比零售商更容易受到国家风险的影响。有的公司(原材料出口商)可以从货币贬值中获益,而其他公司(原材料进口商)却可能遭受损失。对图22.8中的消费品厂商而言,在使用稳定的货币计算时,经济危机只对销售和利润有短期影响。在大多数情况下,经过一年或者两年,销售和利润会在大体上恢复到原来的增长轨迹上。在新兴市场中,如果对所有的企业使用相同的风险溢价,可能就会高估某些企业的风险而低估另外一些企业的风险。

图22.8分散的新兴市场组合的回报率

此外,目前尚无可以系统性计算国家风险溢价的方法。在我们的例子中,我们可以重建风险溢价,因为从情景法中已经得出了工厂的真实价值。在实践中,国家风险有的时候被设定为按美元计的当地政府债券与期限相似的美国国债之间的利差。但是,这种方法只有在当地政府债券的回报率与公司投资的回报率高度相关时才是合理的。

最后,当管理者不得不讨论在各种情景下新兴市场的风险及其对现金流的影响时,他们从中得到的认识要比讨论加在折现率上的“黑箱”似的国家风险溢价更多。通过确认对价值有较大影响的具体因素,管理者可以有计划地减低这些风险对企业价值的影响。另外,管理者很容易低估折现率中一个小的国家风险溢价所带来的影响。在图22.8中,将国家风险溢价设定为3%等于假设遭遇经济困境的概率是70%。

![[炒股公司]炒股这件事情,你到底懂多少?经验值又有多少?](http://www.zcaijing.com/res/189198.png)

2019-07-30

2019-07-30

![[牛市如何炒股]如何区分牛市和熊市不同的操作方法?](http://www.zcaijing.com/res/188210.jpeg)

![[熊市末期]熊市中越涨越买还是越跌越买?](http://www.zcaijing.com/res/188006.jpeg)