您的位置:首页 > 理财 > 理财方法 > 列表

有一些调查显示,管理者通常是在折现率上加风险溢价来调整新兴市场的风险。不过,我们还是建议采用情景折现现金流法。与在折现率中加入国家风险的方法相比,这个方法能够提供更加坚实的分析基础

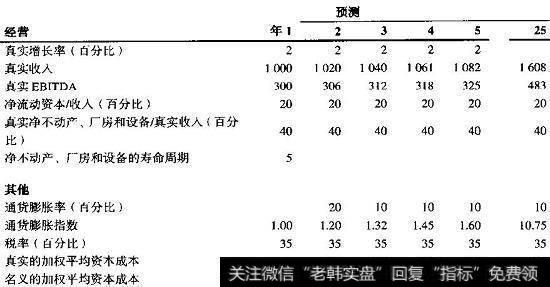

按之前描述的一般方法进行预测。唯一区别是真实的净流动资本投资等于流动资本加上因通货膨胀带来的货币损失。净流动资本投资其中IXt是第t年的通货膨胀指数。为了检查一致性,应使用通货膨胀

①提供劳务交易结果能够可靠估计本公司在资产负债表日提供劳务交易结果能够可靠估计的,采用完工百分比法确认提供劳务收入。提供劳务交易的结果能够可靠估计,是指同时满足下列条件:A 收入的

公司以前年度用于现金流量套期保值的远期外汇合同,未将其公允价值变动纳入表内核算,本期采用追溯重述法对该项差错进行了更正,调增了2007年末其他流动资产82306300 00元,调增

下面讲解在折现现金流估值中如何将名义和真实预测方法相结合。在我们举的这个例子中,公司收入真实增长2%,第一个预测年度的通货膨胀率为20%,之后每年为10%。(见图22 3)为求简化

关于公司变更收入确认原则的说明(1)2007年以前收入确认方法的依据及确认方法根据《企业会计准则——基本准则》。长期工程(包括劳务),一般应当根据完成进度去或者完成合同法合理确认营

改善经营绩效的透明性的实际好处很难测量。绩效一方面,风险管理可以减小汇率导致的经营结果波动,从而有助于对企业经营绩效的改善给予更好的反映。另一方面,也可以釆用固定的汇率报告内部和外

笔者不怀疑其出口收入的真实性,因为有海关统计数据支持。但笔者怀疑阮仕业绩暴增有两种可能:一是能涉嫌少转成本导致存货企高及利润虚增;二是由于香港经销商部分也是关联企业,这样出口单据即

大多数国家并不会为了反映通货膨胀的影响而调整财务报表。如果通货膨胀率高,它将导致资产负债表和损益表失真。在资产负债表中,那些所谓的非货币资产,如存货、不动产、厂房和设备,如果是长期

不管理由是否正确,外汇风险对于许多财务经理来讲是个很重要的话题。有的公司由于汇率波动而经历过巨大的损益。分析人士和投资者对于外币汇率波动引起的盈利波动可能非常警觉,因此汇率风险列入

今后数十年,亚洲和南美的新兴经济体将经历强劲的经济增长。许多分析人士认为,中国和印度将迈入世界最大的经济体之列。这些蔚为壮观的经济发展将呈现出种种情形,要求人们做出正确的分析和估值

请问你们现在公司运营多长时间了?各业务已经成熟,还是刚开始的阶段?1、如果是刚开始,建议按照资金比例分股权,因为创业初期,风险因素太多,如产生亏损,出资金的人亏的是真金白银,你们亏

会者不难,难者不会;不忽悠,直接上干货。小股东,在投资入股时,要保障股权不被稀释,必须在《投资入股协议》和《公司章程》中,增加:比例反稀释、股价反稀释条款。股权比例反稀释所谓的股权

一般情况,有限责任公司新增股东主要有两种形式:第一种是新股东从原有股东处受让取得公司股权,公司的注册资本不增加;第二种是新股东对注册资本增资,在公司增资的情况下取得股东的地位。有限

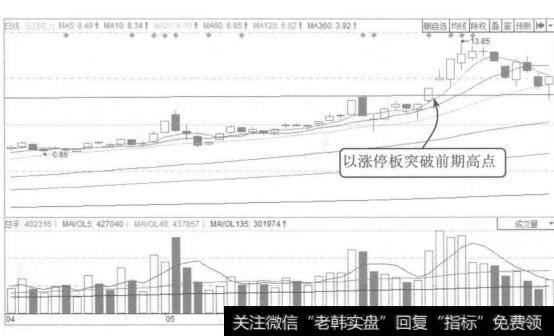

形成自己的交易系统,实际上这个问题不只是短线,中线长线都是一样的,要有自己的一套,对于交易来说只有三个问题:1、如何找到一个风险可控的入场2、如何确定一个利润无限出场3、如何控制好

年前这个断崖,首先很多资金变现需求很大,在这一时间段集中兑现,其次,机构有很多变现出货的方法,特别是权重股,以横盘震荡为主,还有一些是下跌途中出货,但是这都需要时间,既出货又不会造

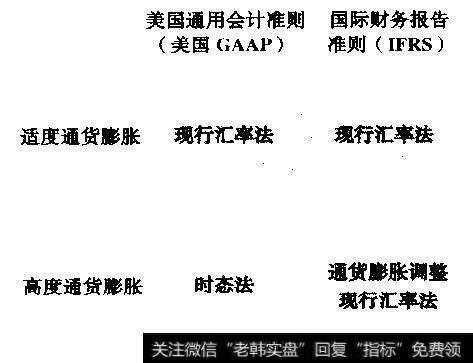

综合美国GAAP和IFRS,有三种方法将外国子公司的报表转换成母公司的报表。图21 4显示了美国GAAP和IFRS对于所谓的适度通货膨胀率国家和高通货膨胀率的国家使用的转换报表方法

存货的账面价值可以用不同的方法:先进先出法(FIFO)、后进先出法(LIFO)或者一种加权平均法。账面价值IFRS不允许使用LIFO,但是美国GAAP允许这种方法的使用。IFRS允

美国GAAP和IFRS都要求企业在承担风险(如承诺支付)时将与退休相关的福利确认为备抵或债务。这一要求通常对美国确定回报的养老金计划以及医疗福利是适用的。两种准则使用相同的方法来认

在美国GAAP和IFRS下对于商业合并(兼并和收购)的处理已发生了巨大的变化。从2001年开始,权益合并法在美国被禁止使用。兼并会计法是国际财务报告准则中也采用的一种方法,受到了很

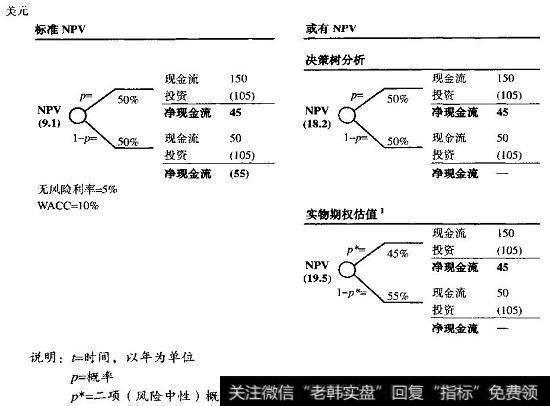

包括商业风险(见图20 15)的决策树的逻辑与DTA方法一样。图20 15决策树:存在技术和商业风险的研究和开发期权例如,测试阶段上枝的回报等于Max[(7254-150),0]=

我们能在一个组合事件树中将两种风险都模型化(见图20 14)。与DTA方法中的事件树相比,该树中的数值并不是现值,而是终值,计算期权价值时需要将其折现。为了简化起见,我们选择了一步

在决策树中从后往前计算,我们估计或有NPV为1 2亿美元,与不考虑商业风险的DTA方法得到的结果相同。这并不出人意料。仔细考查决策树,我们会发现未来可市场化的新药价值不确定,并不足

根据图20 5的总结,标准NPV方法会低估项目的价值。ROV方法由于能够使用复制的证券组合或风险中性估值方法体现灵活性的价值,因此能得到正确的估价。DTA方法也能得到同样的结论,在

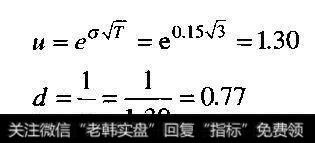

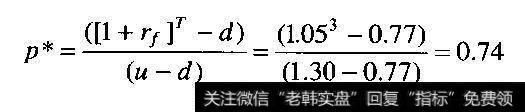

新药未来现金流的商业风险是不可分散的,因此我们需要使用ROV方法估算包括商业风险的价值。在这个例子中,我们使用风险中性估值。因此,根据风险来调整新药价值上升和下降运动中的所有概率:

copyright 2016-2018 股票财经资讯网|股票行情财经门户保留所有权 京ICP备16025527号 免责声明:网站部分内容转载至网络,如有侵权请告知删除

![[折现现金流估值法]为什么将情景折现现金流法用做主要估值方法?](http://www.zcaijing.com/res/177652.jpg)

![[人民的名义是真实的吗]名义与真实财务预测相结合第4步](http://www.zcaijing.com/res/177636.jpg)

![[会计差错更正方法]重要的会计差错更正说明解读](http://www.zcaijing.com/res/177564.jpg)

![[资源型股东与资金型股东如何计算]资源型股东与资金型股东如何合理分配股权比例?](http://www.zcaijing.com/res/177488.png)

![[有限公司股东承担责任]有限公司新增股东如何计算投资占股比例?](http://www.zcaijing.com/res/177390.jpg)

![[实物期权理论]实物期权估值和决策树分析(ROV)步骤3: 使用决策树将灵活性模型化](http://www.zcaijing.com/res/176610.jpg)

2019-02-17

2019-02-17