债务资本成本:我们假定喜力公司的债务机会成本与具有相似信用等级公司的债务机会成本相等(债务机会成本表现为高于无风险利率的风险溢价)。尽管喜力公司还没有标准普尔或穆迪评级,但我们仍然假定它的信用等级与高评级的啤酒公司相似。在荷兰,与喜力公司具有可比性的投资级公司2004年2月的违约风险溢价大概为40个基点。由于2月份欧元的无风险利率是4.1%,所以税前的债务机会成本是4.5%,税后为2.9%。

图10.20啤酒行业的无杠杆β值

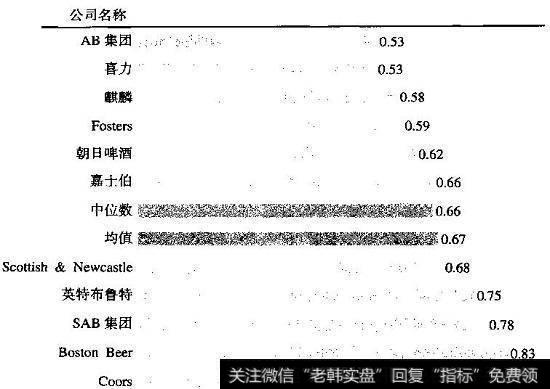

权益资本成本:我们用资本资产定价模型(CAPM)来确定喜力公司的权益资本成本。欧元的无风险利率为4.1%,市场风险溢价为5.2%,有负债的β约为0.75,这样计算得出的权益资本成本为8.0%。有负债的β计算过程为:选取一些啤酒公司作为统计样本,样本的无杠杆中位数为0.66(见图10.20),把0.66按照喜力公司目标资本结构(资产负债率为10%)转化为有杠杆β。我们把有杠杆的β换成无杠杆的β,可以采用公式β1=βuX(1+D/E)。在啤酒行业,无杠杆的变化范围从0.53到0.86,中位数和均值几乎相同(分别为0.66和0.67)。各个公司的β很难测算,所以我们一般采用行业β的中位数而不采用一个公司测算的β,除非我们有具体的理由相信公司β与行业β应有所区别。

2019-07-30

2019-07-30

![[特斯拉汽车]特斯拉第四季度营收同比增长88.4%,而毛利率大幅下降的原因分别是什么?](http://www.zcaijing.com/res/180784.jpeg)