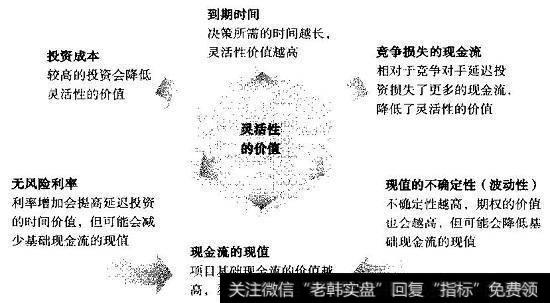

我们可以与金融期权和期权定价理论进行类比来正式得出实物期权的核心价值驱动因素。延迟期权相当于一个执行价格为6000美元、期限为一年的具有潜在风险的标的资产看涨期权,其当前价值为6000美元,方差取决于400美元的现金流量差异。就像金融期权一样,实物期权的价值依赖于六个参数,总结如图20.3所示。

图20.3灵活性价值的驱动因素

这些驱动因素表明,灵活性在何种情况下会对一个特定投资项目的价值造成最大的影响。其他驱动因素保持不变时,期权价值随着投资成本增加和持有期权带来的现金流损失增加而降低,随着标的资产现金流、不确定性、利率以及期权有效期的增加而增加。期权价值比较高时,忽视灵活性的标准NPV计算将会严重低估真实的NPV。

当制定投资策略以充分利用灵活性时,如何解释价值驱动因素的影响非常重要。图20.3描述的影响因素只有当其他所有价值驱动因素保持不变时才成立。实际上,不确定性和利率变化不仅会影响期权价值,通常也会改变标的资产价值。当评估这些驱动因素带来的影响时,需要评估直接的和可能的间接影响。以上面的较高不确定性为例。例子中,增加未来现金流的不确定性,不会影响期望值和现值。但是,如果较高的不确定性降低了现金流的期望水平或提高了资本成本,对期权价值的影响就可能会是负的。利率提高产生的影响也是一样。如果现金流的现值保持不变,较高的利率只是减少所需投资的现值,进而提高期权的价值。现实中,较高的利率可能也会减少标的资产的现值,从而降低期权的价值。

2019-07-14

2019-07-14