通常情况下,多业务公司会集中管理所有业务单元的现金和债务。现金流为正的业务单元通常会将所有产生的现金转账给公司总部,设立一项与母公司的公司内部应收账款账户。现金流为负的业务单元从母公司获得现金以支付账单,设立一个与母公司的公司内部应付账款账户。这些公司间应收账款和应付账款与第三方的应收账款和应付账款不同,因此不应该视为经营流动资本的一部分。在计算投入资本时,应该将其视为公司间权益。

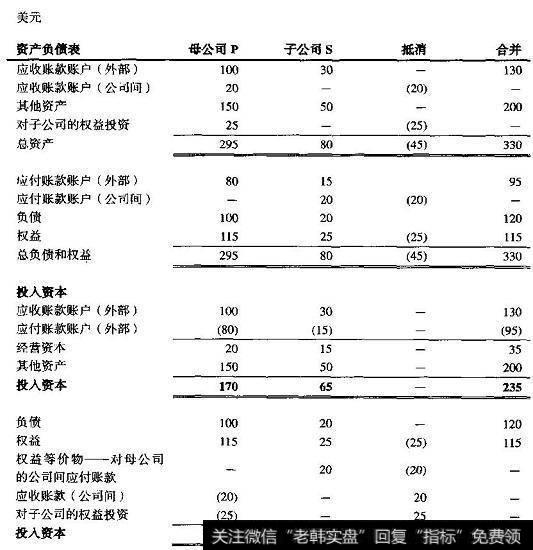

图19.2公司间应收账款和成付账款

图19.2说明了如何进行处理。合并的公司包括两个公司:母公司(P)和子公司(S)。母公司在子公司的权益中投入25美元,记做权益投资。(这项会计处理只用做内部报告;由于母公司完全拥有子公司,在制作对外报表时,必须合并报表。)母公司也借款20美元给子公司,对母公司而言,视为一项公司间应收账款;对子公司而言,视为公司间应付账款。将这些金额视为母公司或子公司经营

资本的一部分是错误的。对于母公司来说,它代表并不能产生经营利润的非经营资产,因此不应该包含在母公司经营流动资本中。对于子公司来说,它代表一项类似于权益的注入资金,因此是子公司资本结构的一部分,而不是其经营资本。母公司资产负债表上的内部应收账款应被视为一项对子公司的权益投资;子公司资产负债表上的内部应付账款应被视为来自母公司的一项权益。

不能正确处理公司间的应收账款和应付账款可能会导致严重的后果。在上面例子中,如果公司间的账目被视为经营资本而不是权益,那么子公司的投入资本将被低估30%左右,导致高估相同比例的ROIC。

2019-07-30

2019-07-30

![[为什么叫熊市和牛市]为什么很多人牛市都赚不到钱,熊市还天天去买卖瞎折腾?](http://www.zcaijing.com/res/188654.png)